汽车自动售货机?!美国最大在线二手车零售商Carvana

“盈利在改善,但在充分竞争的二手车市场,很难持续突破。”

“老铁们,你们都在自动售货机上买过哪些东西呢?”

“矿泉水、方便面、饼干、水果、纸巾……,买过太多种类啦!”

“有没有想过,自动售货机里还能装汽车?”

“您可真会开玩笑啊!”

“NONONO,这次可是认真的,下图这个类似垂直停车场的多层玻璃建筑,就是汽车自动售货机。”

一、美国在线二手车平台

这是美国最大在线二手车平台Carvana(CVNA.N,“公司”)的专利。目前,Carvana已经在全美范围内推出了24台汽车自动售货机。

客户只需提前通过Carvana的网站或APP,选定喜欢的汽车并下单支付。最早于次日,公司的工作人员就可以将汽车送到指定地点的自动售货机里。

届时,客户将一枚Carvana代币投入投币口,售货机便会从多层玻璃建筑中选定汽车,并传送到地下车库,然后就可以开走了。

怎么样?这是不是一种很新奇的购车体验呢?以后吵吵着要追求“自动售货机自由”的老铁,说话可要小心啦。

Carvana表示,汽车自动售货机给其带来了差异化竞争优势,同时降低了履约成本,并已经在推出汽车自动售货机的市场看到了渗透率的明显增长。

OK,科普结束,咱们来深入了解这家美国在线二手车零售商。

二、欲颠覆行业,更关注增速

1、已是全美第二大

Carvana成立于2012年,于2017年4月在纽约证券交易所上市。

公司表示,截至2020年末,它已经是美国第二大二手汽车零售商。

目前,美国第一大二手车零售商,是成立于1993年的CarMax Inc(KMX.N)。

不同于Carvana的在线市场销售,CarMax在全美共有228家线下门店,客户可以在门店进行现场选车。

而Carvana的汽车库存存放在其分布在美国多地的维修中心里,只向客户提供送货上门或者汽车售货机自取的方式。

2、要解决二手车消费痛点

Carvana一直表示,公司的商业模式,是要颠覆美国汽车零售业的。

公司认为,美国二手车零售业长期高度分散、且缺乏差异化,而这正好为其提供了成长机遇。

据Borrell Associates的数据,2017年,美国大约有4.3万家二手车零售商。

另外据《汽车新闻》报道,截至2019年末,美国最大零售商的市场份额仅有约1.9%,而前100家二手车零售商的市场份额合计约9.3%。

其实,多数美国消费者对他们的购车过程并不满意。

据考克斯汽车2019年的调查,有61%的购车者认为购物体验没有改善,其中与零售商讨价还价是最令人沮丧的环节之一。

公司认为,网购二手车的模式,解决了消费者的多数痛点。

在Carvana网站和APP上,所有汽车的价格都是透明的,客户无需讨价还价。

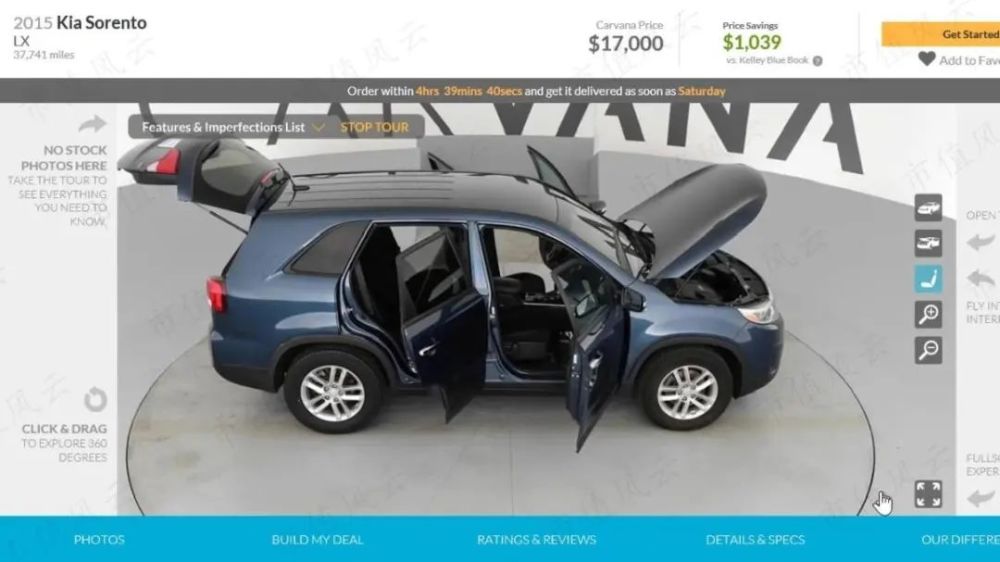

虽然不能现场看车,但公司拥有一套360度车辆成像专利技术,客户可以在线看到车辆的特征,包括汽车外观、内部装饰和瑕疵。

同时,公司简化了汽车销售流程,并提供贷款和保修等增值服务,客户最快在10分钟内即可完成签约购买。

公司还对所有售出的车辆提供七天无理由退货政策,客户不满意即可申请退款。

3、业绩增长是第一位的

自成立以来,公司把增长作为首要战略。

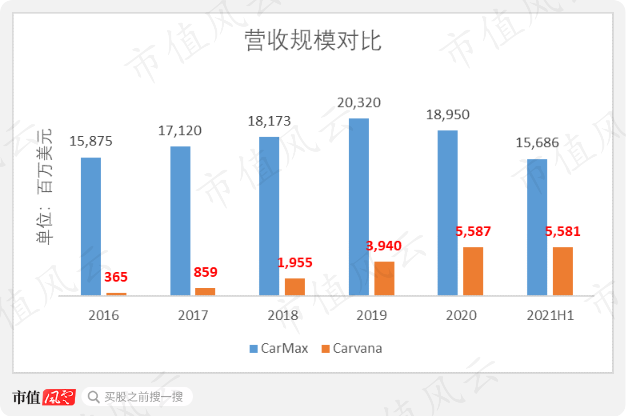

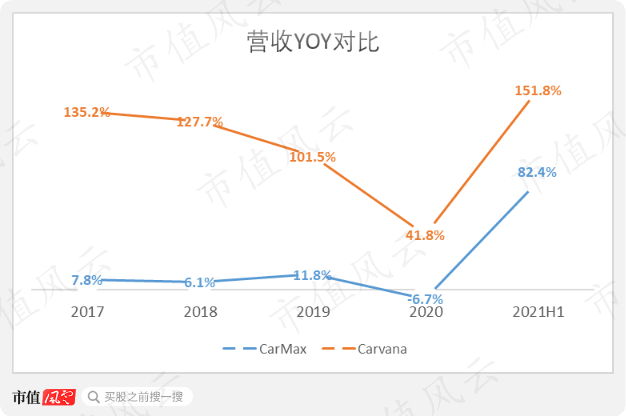

在营收方面,公司的表现确实亮眼。虽然在规模上与龙头CarMax的差距仍然较大,但Carvana几乎每年都实现翻倍增长。

2020年,Carvana和CarMax的营收分别为56亿美元和190亿美元;过去5年,两者营收的CAGR分别为98%和5%。

两家公司在2020年均受到新冠疫情的打击,当年营收增速大幅下滑。2020年,Carvana营收增速回落至双位数,CarMax则出现了负增长。

2021年上半年,随着美国二手车市场日益摆脱新冠疫情的影响,Carvana和CarMax的营收分别同比增长了152%和82%。

此外,今年以来,汽车芯片短缺导致供应链中断。包括通用汽车(GM.N)、福特(F.N)、大众(VOWG_p.DE)在内等大型汽车制造商,今年以来多次宣布停产,导致美国新车市场供应不足,不少有购车需求的消费者转向二手车市场。

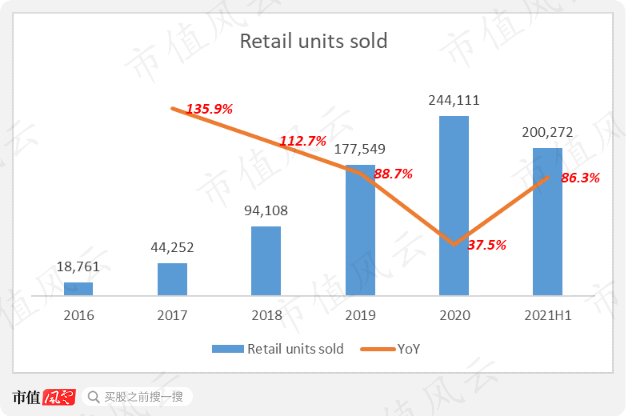

2021年上半年,Carvana二手车零售量达到20万辆,同比增长86%,该增速已经接近疫情前水平。

三、市场充分竞争,毛利率持续突破难

1、二手车零售为主,全美快速扩张

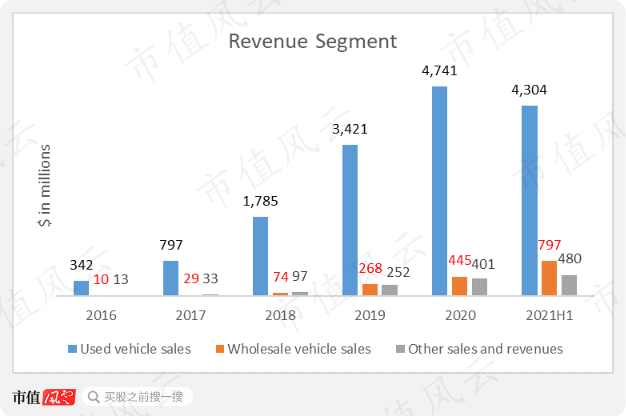

二手车零售(Used vehicle sales)是Carvana最主要的业务。

除此之外,公司的业务还包括二手车批发(Wholesale vehicle sales)、销售汽车贷款和汽车保险(Other sales and revenues)。

二手车零售针对的是个人消费者,二手车批发则是汽车批发商,这两项业务的汽车来源也是不同的。

零售的汽车来源主要是美国大型的二手车拍卖市场。公司竞拍后运到自己的维修中心进行检查、维修和翻新,再挂到网上出售。

批发的汽车来源则主要是个人消费者向公司出售的旧车。公司接受消费者单独出售旧车,同时还接受“以旧换新”,即消费者向其出售旧车,并折算成一定的价格,用于抵扣从平台购入新二手车的价款。

销售汽车贷款,指的是公司与第三方银行和贷款机构合作,向客户发放汽车贷款,然后再将贷款出售给第三方金融机构,从中赚取手续费。

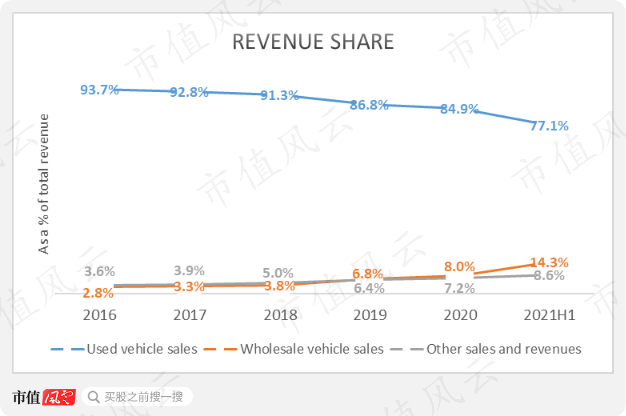

2020年,公司二手车零售、二手车批发、销售汽车贷款和保险业务分别实现营收47.4亿美元、4.5亿美元和4.0亿美元,分别占总营收的85%、8%和7%。

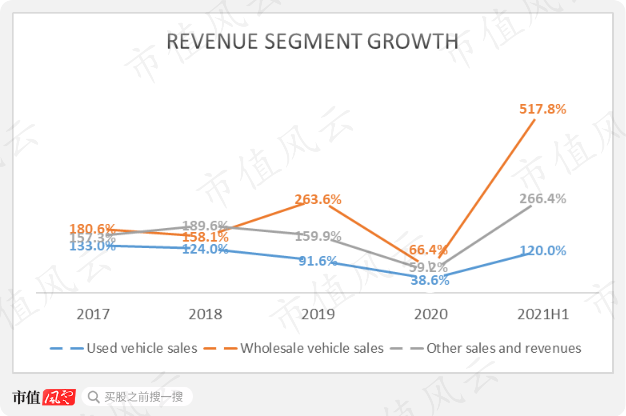

长期以来,公司三项业务的营收增长都很迅猛。

2021年上半年,由于二手车市场供应紧张,汽车批发商纷纷抢夺库存,公司二手车批发业务的营收同比大增518%,增速领先其他业务。

同期,二手车零售、销售汽车贷款和保险的营收分别同比增长120%、266%。

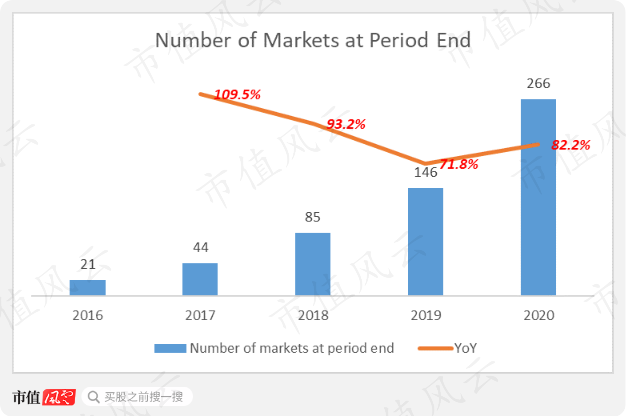

目前,公司的业务仍局限于美国市场,但在全美范围内扩张极快。

即使在疫情期间,公司也没停下扩张的脚步,2020年覆盖的城市数同比增长了82%。截至2020年末,公司的销售网络已经覆盖了美国国内266个城市。

2、毛利率受限,转化率亦不高

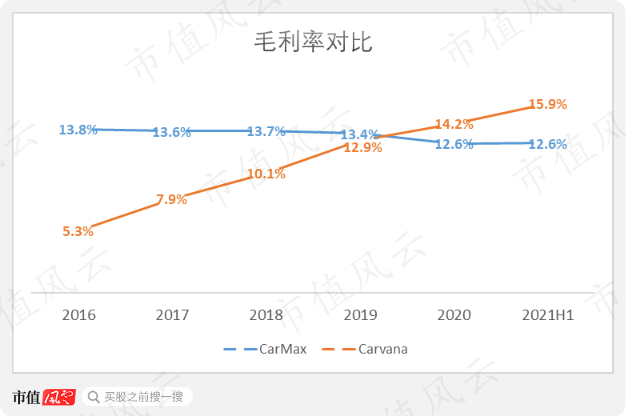

不过,二手车零售这门生意的毛利率并不高。即便是龙头CarMax,长期以来的毛利率也没有突破14%,且近两年来略有下降。

Carvana的毛利率近年来则处于上升区间,并于2020年超过CarMax,达到14.2%。2021年上半年,Carvana和CarMax的毛利率分别为15.9%和12.6%。

从长远来看,Carvana的毛利率很难持续突破。

二手车零售商的生产成本包括汽车购置费、修理、运输与二次出售费用,其中汽车购置费是大头,而这主要是由汽车批发市场的供需决定的。

各家汽车零售商主要都是通过全国性的大型汽车拍卖市场竞拍购车,在供应链方面基本上是公平竞争。

为了提高汽车竞拍效率,公司于2017年收购了Carlypso,以获得后者开发的数据库与分析工具。

公司使用专有算法评估汽车状况,每天可筛选超过10万辆汽车,过滤掉低质量车辆,系统决定竞拍哪辆汽车,并自动生成报价。

优化汽车竞拍过程,这也是公司近年来毛利率得以提高的原因之一。

另外,虽然二手车零售的商业模式本质上是“以低价收购汽车,再以高价出售”,但这并不意味着二手车零售商对消费者有着强溢价能力,龙头CarMax长期较为稳定的毛利率也能说明这点。

这是因为,美国二手车零售市场参与者众多、竞争充分且激烈。对于多数消费者来说,购置车辆并非是冲动消费,因此在购买时也更加理性。

对于像公司这样的在线平台来说,由于价格、车辆特征全透明,消费者也更容易将其与别家进行比价。

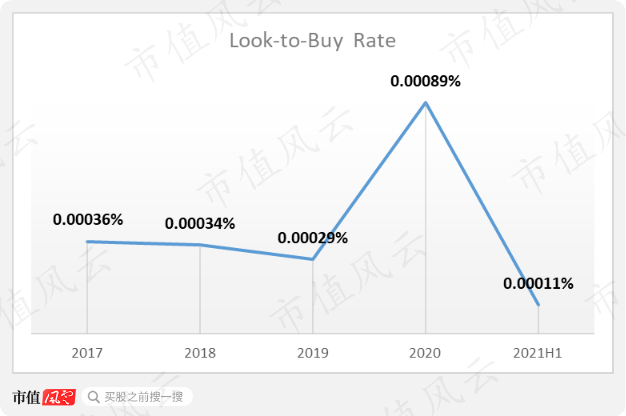

在线二手车销售平台极低的转化率也能印证这点。2017-2019年,公司二手车零售的转化率(Look-to-buy rate)不足0.0004%,且呈现逐年下降的趋势。

也就是,说每100万名访问公司网站或APP的潜在客户里,最终平均只有不到4名会成交。

有趣的是,2020年疫情期间,公司的转化率反而大幅上升,达到0.0009%。

对此的合理解释是:疫情期间人们出行需求减少,此时选择购车的消费者更多是出于刚需,因而更容易成交。同时,送货上门或售货机自提的方式可以减少人与人之间的接触,因此部分消费者更倾向于在线购车而非线下选车。

四、持续亏损,一直烧钱

1、2021年上半年经营层面首次盈利

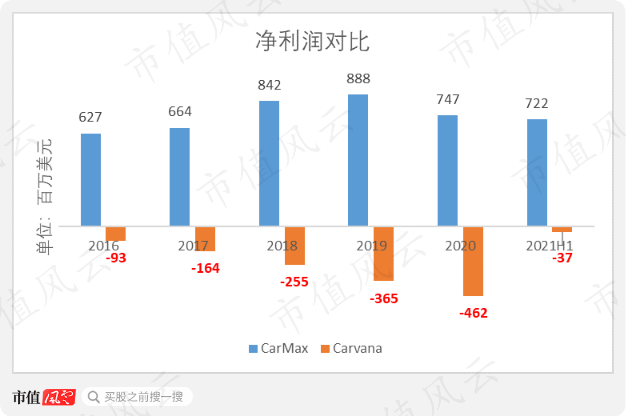

成立9年、已经成长为全美最大的在线二手车零售平台,但是,公司至今尚未实现净盈利。

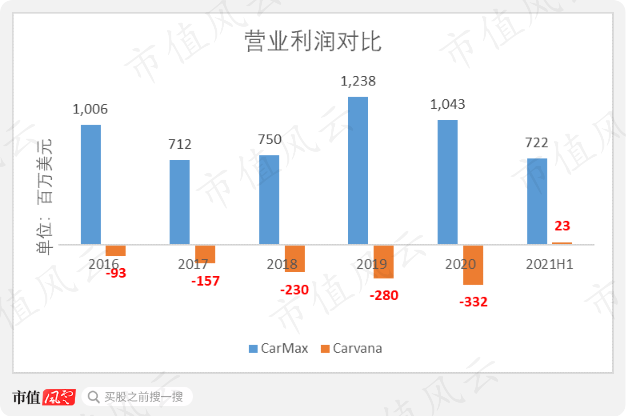

过去5年,公司每年净亏损不断扩大,2020年净亏损为4.6亿美元。相比之下,CarMax过去5年都在盈利,2020年净利润为7.5亿美元。

有趣的是,公司一直在强调,相比传统的线下二手车零售商,公司商业模式的优势在于成本更低。

公司认为,线下二手车销售商的运营成本高昂,因为检查、维修、翻新汽车通常都需要在销售地就近进行,此外还有租金、装修、库存、销售人员工资等成本。

为此,公司还举了个例子:一家线下汽车销售商的初始投资成本高达2200万美元,而在线销售的模式则无需这笔费用。

那么,公司的成本优势已经体现出来了吗?

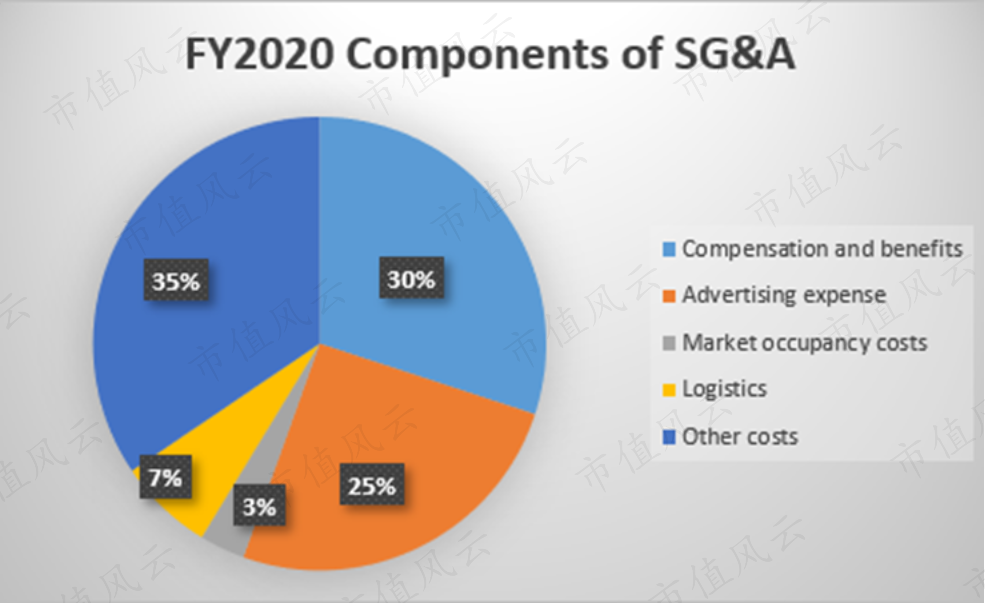

公司的营运开支(SG&A)构成中,占比最高的前三项依次为:其他费用(Other costs)、薪酬和福利(Compensation and benefits)以及广告费用(Advertising expense),2020年分别为35%、30%和25%。

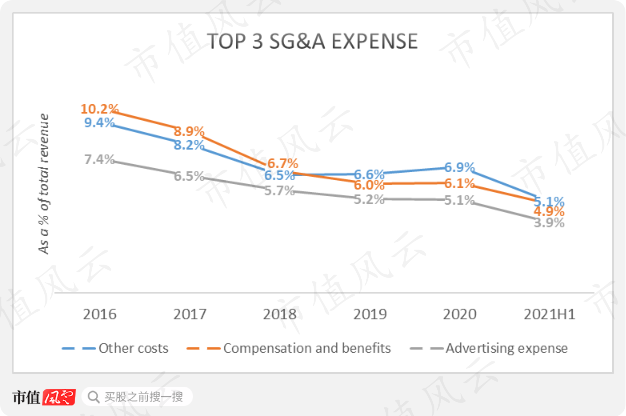

而这三项开支占总营收的百分比呈现明显的总体下降趋势,2020年分别为6.9%、6.1%和5.1%。

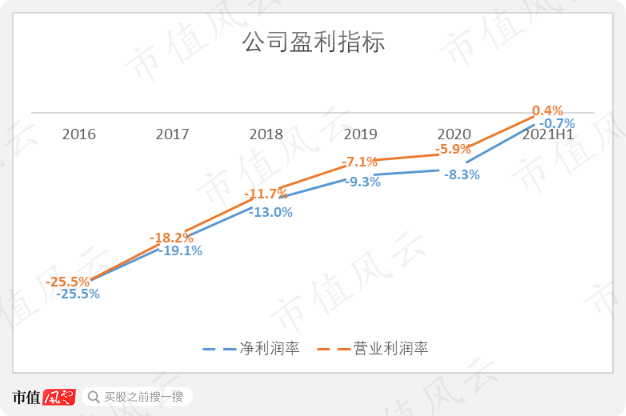

长期来看,随着营收规模的快速增长,公司的盈利能力确实在改善。

过去5年,公司的营业利润率和净利润率虽然一直为负数,但每年均有提升。

即使是疫情期间的2020年,公司的营业利润率和净利润率仍较上年同期提升了10.7和12.4个百分点,分别为-5.9%和-8.3%。

尤其是2021年上半年,公司首次迎来了经营层面的中期盈利,营业利润为2300万美元,去年同期为亏损2.3亿美元,营业利润率和净利润率分别为0.4%和-0.7%。

2、持续烧钱中

由于连续多年亏损,公司的现金流状况一直不算乐观,仍然依赖外部“输血”。

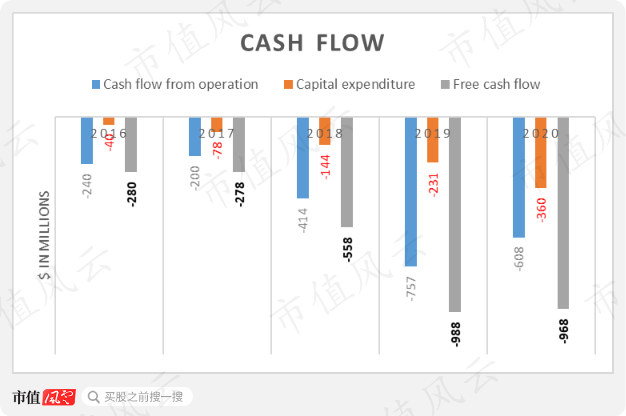

2020年,公司经营活动净流出了6.1亿美元,资本开支为3.6亿美元,当年的自由现金流缺口达9.7亿美元。

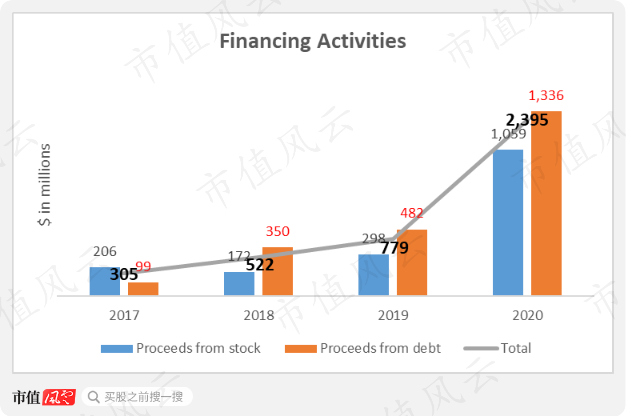

自2017年首次公开募股以来,公司每年仍需要进行大量融资,以填补自由现金流的缺口。

2020年,公司筹集了近24亿美元的资金,其中债券融资13.4亿美元,股权融资10.6亿美元。

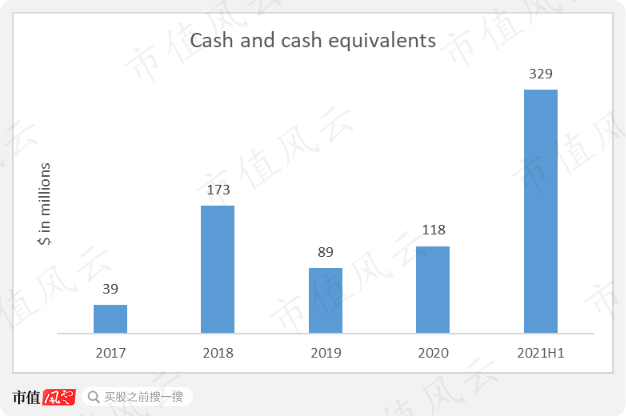

截至2021年6月末,公司账面剩余的现金及现金等价物为3.3亿美元,较以往各期都更充裕。

结尾

美国二手车零售是个规模庞大、高度分散的市场,即便是历史悠久的行业龙头也仅占领了个位数的市场份额,竞争相当激烈。

公司立志成为行业“颠覆者”。

自成立伊始,公司便将扩大市场和抢占份额视为首要策略,前期不考虑盈利,即便是疫情期间也没有停下扩张的脚步。

公司还推出了许多创新举措以吸引客户,比如汽车自动售货机和7天无理由退车承诺等。

最终,公司在众多竞争对手中脱颖而出,在不到10年的时间内已成长为全美二手车行业的第二大零售商以及最大在线零售商。

近年来,公司持续亏损,烧钱不断。不过,其盈利在改善,最近首次实现了经营层面的中期盈利。这对投资者来说,显然是个好消息。

而至于公司到底能走多远,对行业产生多大的冲击,值得后续持续关注。